員工認股權

Q:什麼是員工認股權?

A:員工認股權(Employee Stock Option)是一種公司為了獎勵員工的辦法之一,但

通常需要達成特定條件(例如服務滿一定年限,或公司的盈餘目標須達到特定指

標),員工才能獲得該認股的權利,通常在科技業、新創公司比較常見。對於公司

而言發行員工認股權的其中基本目的之一,就是要獎勵員工,但又可以不用直接。

從營業現金流(Operational Cash Flow)裡支出。另外一項好處,就是可以激勵

員工更積極地提高公司的價值(價格)。

Q:員工認股權如何評價?

A:依據財務會計準則公報第36號

:對於企業所給與金融商品(例如權益商品、相關

股息、股利)為公平價值衡量之交易,需依照衡量日或給與日之公平價值衡量。如

給與之權益商品有可參考之市價時,應依據市場價格並考量合約條款及相關條件

下進行公允價值之衡量;若無市價可供參考,應以適當評價之方法估計公平價值

(例如市場法評價方式等...)。

依據國際財務報導準則第2號:企業對於公允價值評估時,其所選用之選擇權評價

模式至少應考量下列因素:

1.標的之給與日之認定日期。

2.履約之行使價格。

3.選擇權之存續期間。

4.標的股票之現時價格。

5.股價之預期波動率。

6.權益商品之預期股利。

7.選擇權存續期間之無風險利率。

Q:企業對於員工股票獎酬有哪些方式?

A:依據公司法規定之員工股票獎勵方式,如下幾種方式:

1.員工分紅入股。

2.員工新股認購權。

3.買回庫藏股發放員工。

4.員工認股權憑證。

5.限制員工權利新股。

下方圖表為依據公司法,規定之獎酬員工股票優缺列表:

|

員工分紅入股 |

員工新股認購權(現增認購) |

買回庫藏股發放員工 |

員工認股權憑證 |

限制員工權利新股 |

| 公司法 |

第235條之1 |

第267條 |

第167條之1 |

第167條之2 |

第267條 |

| 優點 |

員工可以無償取得股份 |

企業訂定之認購價格得低於市價,以達到獎勵員工之目的 |

企業可以選擇轉讓時點,以達到獎勵員工的目標,並限制員工兩年內不得轉讓,強化員工向心力。 |

公司透過認股條件的設計,激發員工績效亦或是達到企業留才之目的。 |

員工得無償取得股份,並以設立之條件股立員工積極達成目標。 |

| 缺點 |

無盈餘無法發放且費用須一次認列 |

員工須負擔取得成本,費用須一次認列 |

企業須先買庫藏股,且須認列費用 |

公司須認列費用,員工須負擔取得成本 |

須認列費用但可分年 |

Q:公允價值定義及衡量方式?

A:依據國際財務報導準則第13號

定義公允價值為:於衡量日,市場參與者間在有秩:

序之交易中出售資產所能收取或轉移負債所需支付之價格。當相同資產或負債價

格不可觀察時,企業應採用另一評價技術以衡量資產或負債之公允價值。

Q:常見衡量公允價值之評價技術、鑑價方法為何?

A:目前市場上常見之評價技術為以下三種方法:

1.成本法:係指按照當前市場條件,重新取得同樣資產所需支付金額之評價方式,

常被稱為現時重置成本。

2.市場法:使用相同或可類比之資產或負債於公開市場交易下所產生之價格及其他

相關資訊之評價方式。其中常見財務乘數包含:股權價值/淨值(P/B)、股權價

值/營業收入(P/S)、本益比(P/E)、股權價值/稅前息前利益(P/EBIT)以及企

業價值/稅前息前折舊前利益(EV/EBITDA)。

3.收益法:將未來之資產或負債(例如未來現金流量或收益及費用損失)轉換為單一

現時(折現)金額之評價方式。

Q:企業發行員工認股權或現金增資發行新股該權益商品之價值應如何評價?

A:依據國際財務報導準則第2號

:企業應於衡量日以可得知市價為基礎並考量該等權

益工具給予所依據之條款及條件,衡量所給與權益工具之公允價值。此外依據財

務會計準則公報第39號

:對於權益商品公平價值之決定,企業對於以所給與權益

商品公平價值衡量之交易,應依衡量日之公平價值衡量。所給與權益商品若有可

參考之市價,應根據市價並考量合約條款及條件衡量;如市價不可得時,企業應採

用適當評價技術估計所給與權益工具在以充分了解並有成交意願雙方間之公平交

易中於衡量日之價格,以估計該等權益工具之公允價值。目前較常見之評價模式

有Black-Scholes 及Binominal二項式評價模式(92)基祕字第070~072號函)。

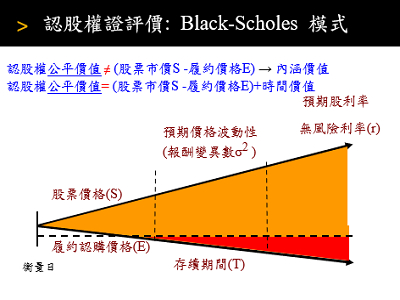

Black-Scholes評價模式:

C=S*N(d1 )-K*e(-rT)*N(d2)

d1= (ln(S/K)+(r+1/2*σ^2)*T)(σ√T)

d2=d1-σ√T)

Black Scholes模式有以下假設為主要之評價基礎:

(1) 權益商品價格需為對數常態分配

(2) 該期權是歐式期權,到期前不可實施

(3) 無風險利率存在

(4) 無稅收和交易成本

(5) 無風險套利

(6) 期權有效期內無股利及其它所得(該假設後又修改可以有股利)

(7) 無風險利率及收益變數是為不變的

(8) 可分割性

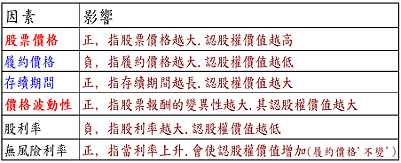

下方圖表為主要,影響認股權(買權)價格變動之分析表:

Binominal二項式評價模式:

C=exp(-rT) [pCu+(1-p)Cd]

Binominal二項式使用樹狀圖,來表示標的物價格可能的變化情境,並運用無風險

投資組合的特性,來推導至選擇權評價模型(如上述公式)。