值七月一日勞退新制實施之際,針對軍公教退休金比退休前薪資還高的不合理現象,陳水扁總統四日認為此舉將造成政府財政重大負擔,要求行政院與考試院檢討改進。筆者認為,若不改進「勞退新制」與「軍公教退撫制度」失衡現象,未來將使我國退休制度形成「一國二制」。今以下列類似情況說明為例:

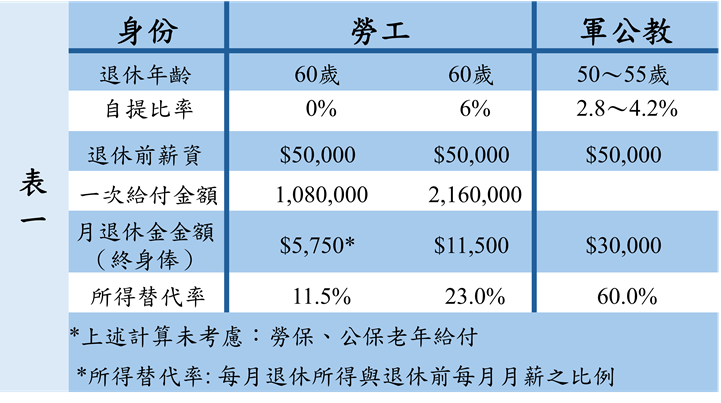

- 勞工六十歲退休,服務滿三十年,月薪$50,000為例(表一):

以目前雇主三十年皆提六%,六十歲時個人帳戶約可累積$1,080,000(=50000*6%*12*30),按勞退新制規定六十歲時之平均餘命(假設二十五年)、利率(四%)計算,每月約領$5,750退休金,所得替代率約為十一‧五%(=5750/50000)。假如勞工三十年皆自提六%,則每月約加倍可領$11,500退休金,所得替代率約為二十三%(=11500/50000)。

- 公務人員五十五歲退休,服務滿三十年,月薪$50,000為例(公務人員可於年滿五十歲,服務滿二十五年退休):

按公務人員退休法可擇領「終身俸」每月$30,000(=50000*2%*30),所得替代率六十%(=終身俸30000/月薪50000)。

以上類似情況,退休福利卻迥然不同、實天壤之別,顯見我國退休制度正一步步朝「拉大貧富差距」邁進。

退休基金將入不敷出

同理評論軍公教退撫制度或引發種種公不公平的問題時,國人應用長遠眼光去看此事。

表二說明公務人員退休基金在提撥率分別為八‧八%、十%及十二%假設下,基金將各在第101、102及103年出現基金入不敷出、不足以支付各項給付狀況,亦即基金將分別在第114、115及118年時出現整體退休基金不足狀況。

陳總統昨日表示應檢討軍公教退休人員所得替代率偏高的不合理現況,更指明為政府財政重大負擔。此言必激起漣漪,導致不少已退休、或在職軍公教人員之惶恐。但國人應思考在邁入高齡化社會以及未來政府財政的負擔下,上述優渥退休金現象能維持多久?軍公教人員是否知道再過十至二十年,情況將迥異?而高達八百萬勞工人口願支持和接受?這些背後所隱含財務危機可曾攤在陽光下接受政府頭家──納稅義務人檢驗?

優惠利率絕非原罪

有謂造成軍公教退休金偏高的不合理現象,主因是軍公教人員享有退休金十八%優惠利率…。筆者卻需指出:即使十八%優惠存款利率完全取消,不公平不合理與政府財政負擔現象可能絲毫未見改善,還會加速惡化,原因是「取消十八%」表面上防堵財務缺口,但實際上卻滋長更大的長期財務危機。

十八%優惠利率的確不合理,但更不合理的是整體的「軍公教退休金制度」──選擇領「月退」所享好處遠超過十八%利率。

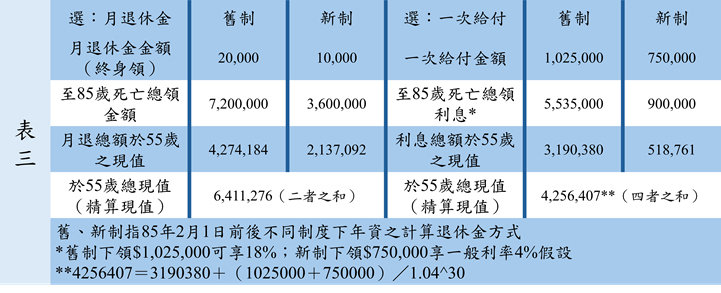

要談十八%利率合理與否,應與公務員「月退休金」一起討論。目前我國公務人員退休金制度有「一次給付」與「月退休金」兩種選擇。以目前一位退休教師五十五歲退休,服務滿三十年,年資跨新、舊制,月薪$50,000為例(表三):

- 選「月退休金」:終身可領「終身俸」每月$30,000(八十五年二月一日前舊制二十年領$20,000,新制十年領$10,000),所得替代率六十%(=終身俸30000/月薪50000),領取期間假設三十年(五十五至八十五歲死亡)計算,共領約1080萬,(折現後)現值約641萬。

- 選「一次給付」:新、舊制共領一次給付$1,775,000,舊制下領$1,025,000,新制領$750,000。舊制$1,025,000可享十八%,假設至八十五歲死亡領約5萬利息,利息部份折現現值為319萬。新制領$750,000,因八十五年改制取消十八%優惠利率,只能享一般利率,假設至八十五歲死亡領約90萬利息,利息部份折現現值為51.8萬。加上新、舊制共領一次給付$1,775,000本金折現,現值共約425.6萬,遠小於選「月退休金」之641萬。

月退俸加重財政負擔

軍公教人員屆滿退休年齡申請退休時,可自由選擇領「月退休金」或「一次給付」,除服務十五年資外,無任何限制。以上觀之,退休人員選一次給付而享有十八%之優惠利率,其相對須放棄較優渥之月退休金權利;反之亦然,恰如蟹之兩螯。若只謂十八%不合理,則對當年選一次給付,而放棄月退休金者,情何以堪!當年選月退休金豈非明智之舉?八十四年修正公務人員退休法,八十四年以後之年資取消適用十八%優惠存款利率,但比十八%利率價值更優渥之「月退休金」權利依然適用於所有年資,任由軍公教人員選擇,形成一怪現象。難怪公務人員領月退休金者逐年遞增,未來勢將造成沉重財政負擔。因比「取消十八%」隨著時間表面上防堵部份財務缺口,但它卻滋長更大的長期財務危機。而長期「月退休金」終身所得之價值(精算現值)一般人不易瞭解或計算,更遑論分析比較。