新舊制

勞工退休金

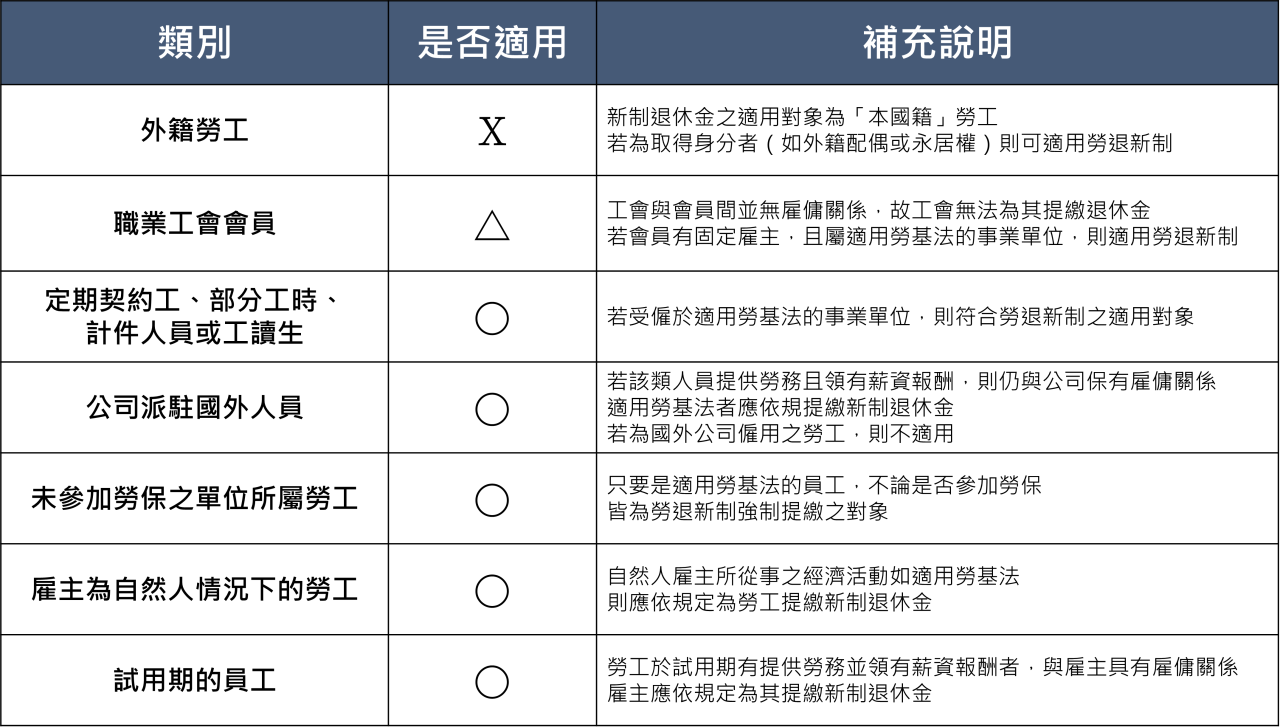

新制退休金/勞工退休金條例的適用對象有哪些?

勞基法及勞工退休金條例中有關工資的定義為何?

勞工因工作而獲得的報酬,包括工資、薪金及按計時、計日、計月、計件以現金或實物等方式給付之獎金、津貼及其他任何名義之經常性給與均屬之。

加班費、房屋津貼、特別休假工資、勞工定期支領之伙食津貼及績效獎金等,凡屬因工作而獲得之報酬均應列入工資範疇;然三節金及年終獎金非屬經常性給與,故不列入月提繳工資範疇。

月提繳工資應以何種基礎(全薪、底薪或實領薪資)提繳?

雇主每月提繳之勞工新制退休金及收取勞工自願提繳之退休金基礎應按薪資全薪計算,若工資不固定者,以最近三個月工資之平均為準。

可以自願參加新制勞工退休金的對象有哪些?

實際從事勞動的雇主、自營作業者、受委任工作者或是不適用勞動基準法的本國籍勞工皆可自願參加。

勞工選擇自願提繳有什麼好處?

由於自願提繳之退休金將不計入年度薪資所得課稅,故可以節稅;亦可增加退休時個人退休金帳戶之金額,提高老年生活水準。

雇主提撥之勞工退休準備金若已足夠支付勞工將來之退休金時,可以暫停提撥嗎?

雇主若想停止提撥準備金時,得提經各縣市政府之勞工退休準備金監督委員會審議通過後,報請當地主管機關核准暫停提撥。

若事業單位已無適用勞基法退休制度的員工,則勞工退休準備金專戶的餘額可以領回嗎?

若皆按勞基法規定給付勞工退休金或資遣費,並已無需依法支付的相關勞工退休金時,得報請當地主管機關核准後領回專戶之賸餘款。

勞工選擇維持勞基法舊制退休金制度,是否可以參加新制自提6%來節稅?

若適用勞動基準法之退休金規定,則不得自願提繳新制退休金。

企業併購(事業單位依法合併)時,消滅公司提撥的退休準備金應該怎麼處理?

在消滅公司支付完未留用或不同意留用勞工的退休金後,可以用來支付資遣費,所餘款項應全數移轉至存續公司或新設公司之勞工退休準備金專戶。

員工

認股權

什麼是員工認股權(Employee Stock Option)?

公司獎勵員工的一種方式,通常需要達成特定條件(如:服務滿一定年限,或公司的盈餘目標達到特定指標等),員工才能獲得認股的權利,在科技業、新創公司較為常見。

對於公司而言,發行員工認股權的目的之一:可以不用直接從營業現金流(Operational Cash Flow)裡支出。另外一項好處便是可以激勵員工更積極地提高公司的價值(價格)。

員工認股權應該如何評價呢?

對於企業所給與權益工具之公允價值衡量之交易,應於衡量日以可得之市價為基礎,並考量該等權益工具給與所依據之條款及條件衡量所給與權益工具之公允價值;若市價不可得,企業應採用適當評價技術,估計所給與權益工具在以充分了解並有成交意願雙方間之公平交易中於衡量日之價格,以估計該等權益工具之公允價值。

企業為了達到揭露當期所給與權益工具之公允價值如何決定之資訊,至少應揭露:

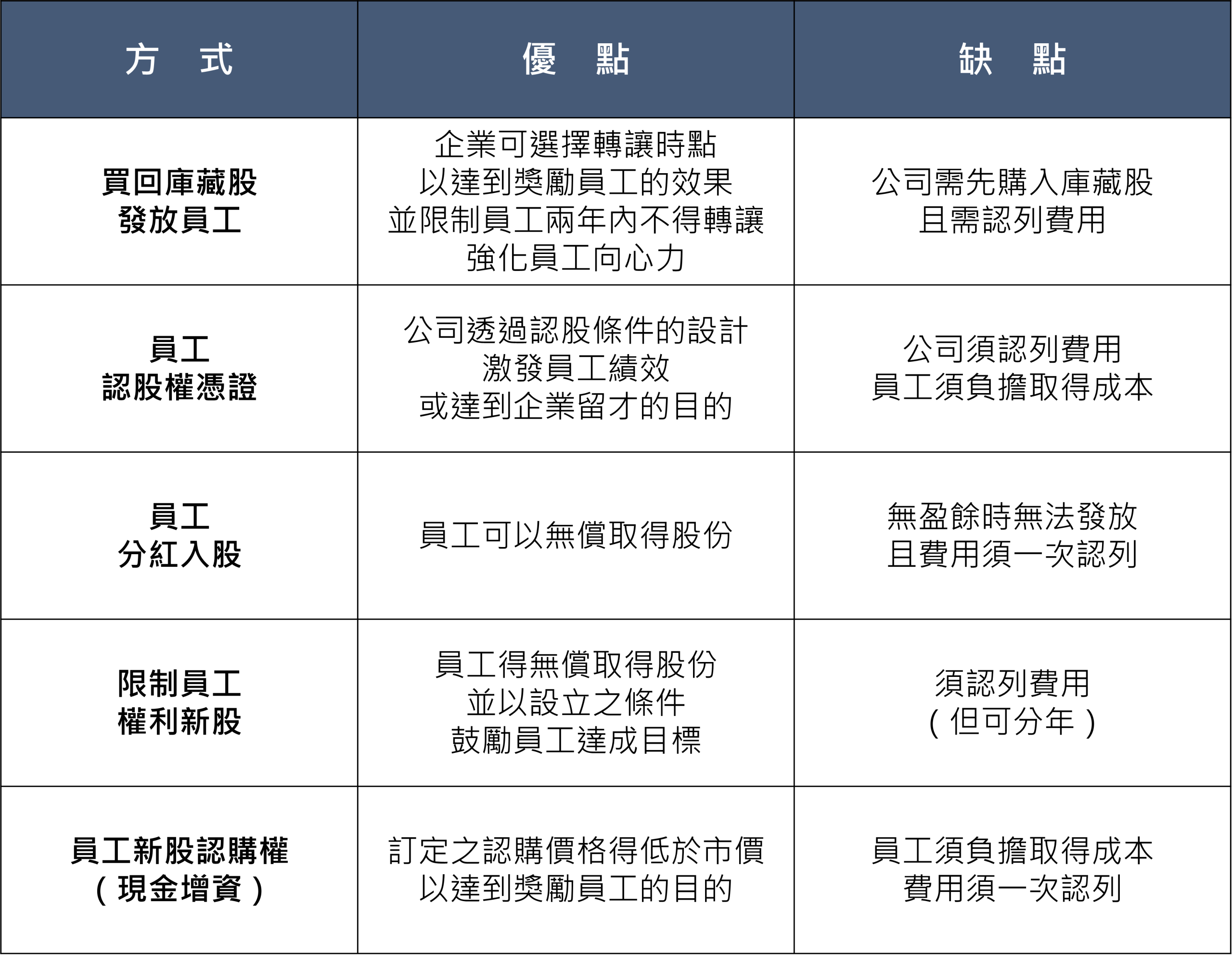

依據公司法規定,企業對於員工股票獎酬有哪些方式?

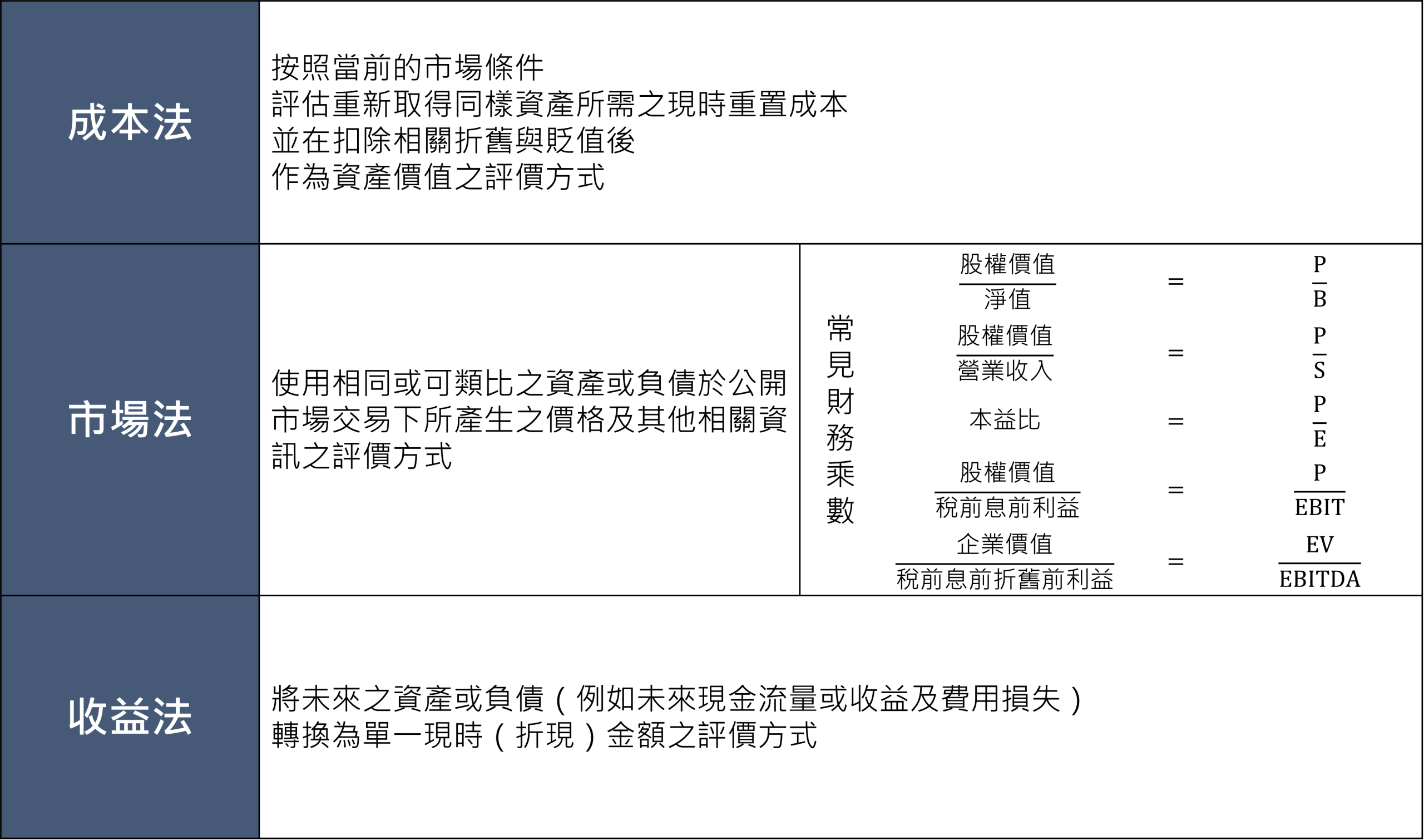

公允價值的定義及衡量方式為何?

市場參與者間在有秩序之交易中會發生出售該資產或移轉該負債之價格;當價格不可觀察時,企業應採用另依評價技術衡量公允價值。

常見的衡量公允價值之評價技術、鑑價方法有哪些?

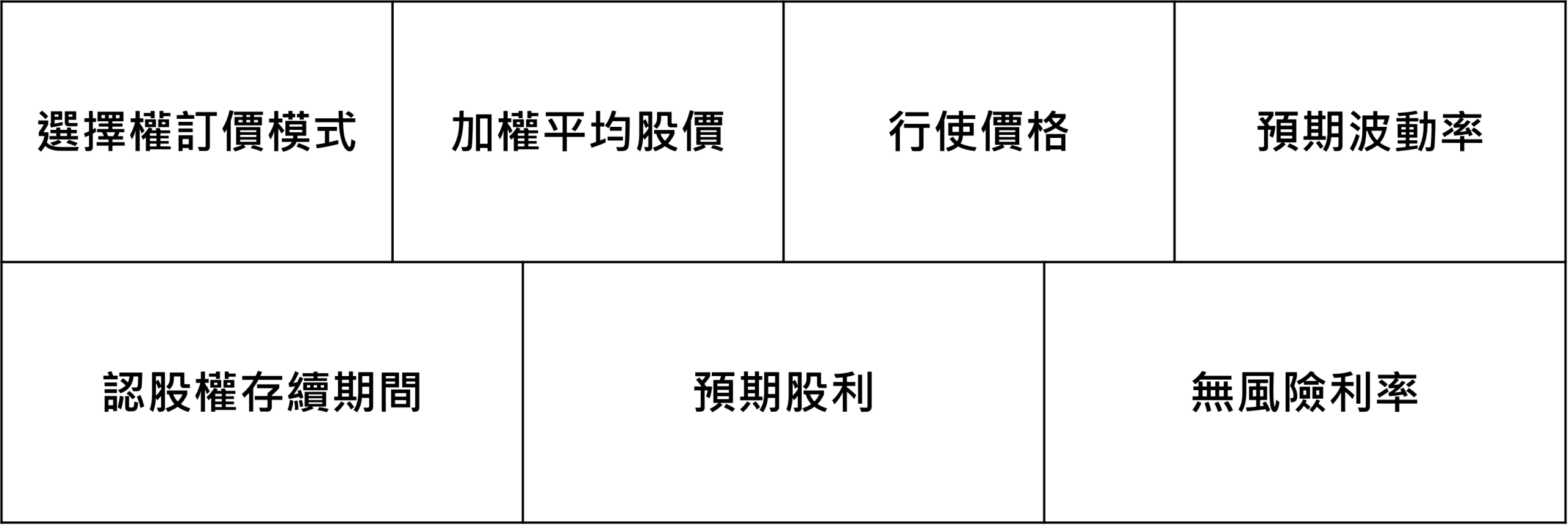

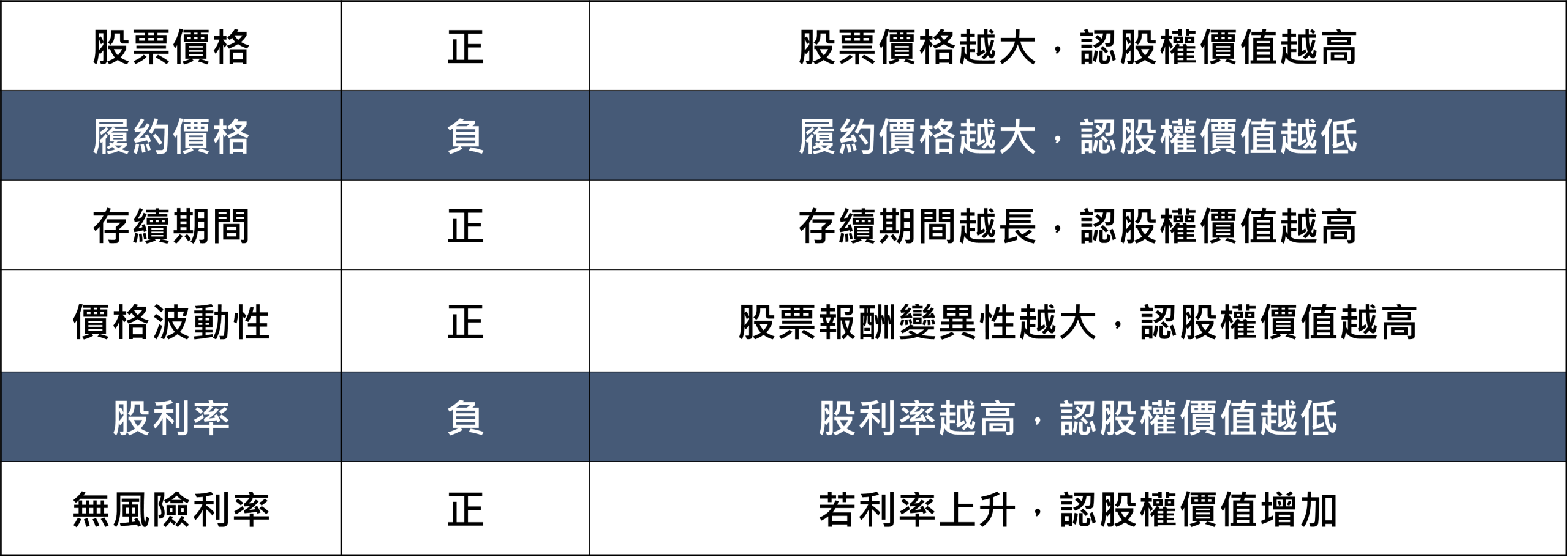

影響認股權(買權)價格變動的因素有哪些?

認股權之評價模式分成哪些?

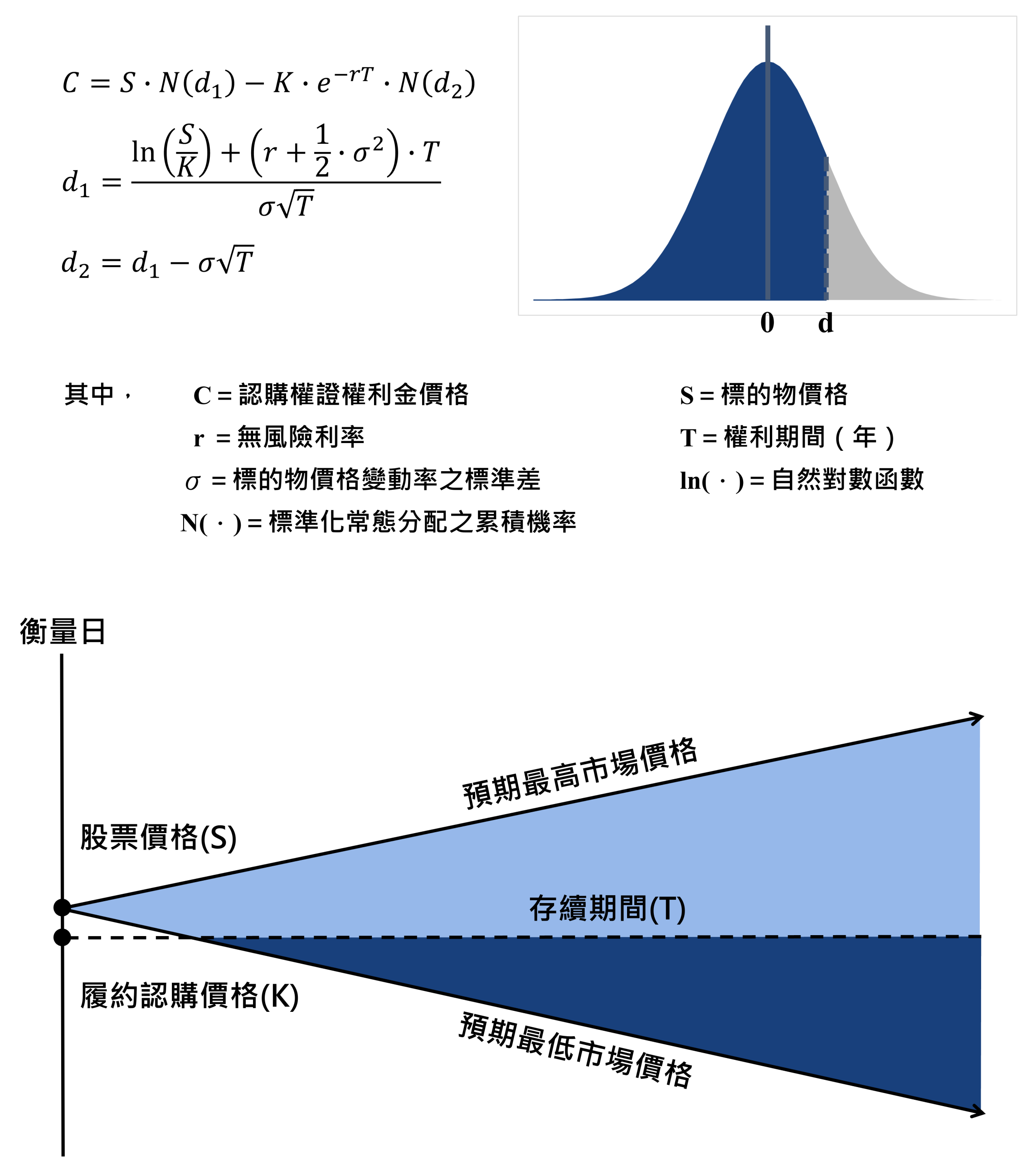

Black-Scholes 評價模式

以下列假設為主要評價基礎:

(1)權益商品價格服從幾何布朗運動,為對數常態分配

(2)該期權為歐式期權,不考慮提前執行的情況

(3)無風險利率及預期價格波動性假設為常數

(4)假設市場為無摩擦市場(Frictionless Market),無稅收及交易成本

(5)不存在套利機會

(6)期權有效期內無股利及其他所得(若考慮股利則可採用Black-Scholes-Merton Model)

(7)可分割性

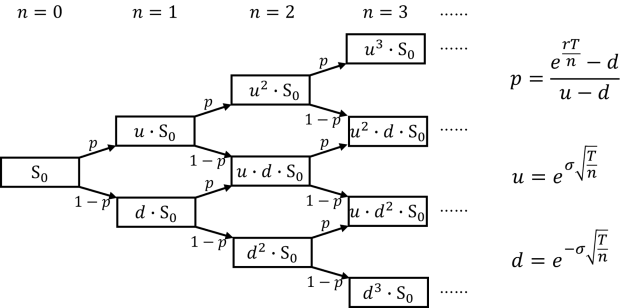

二項式評價模型

以下列假設為主要評價基礎:

(1)權益商品價格於每一離散期間內只有上漲或下跌兩種可能,並形成樹狀圖

(2)該期權為歐式期權或美式期權,評價模型可依據期權性質設定

(3)無風險利率及預期價格波動性假設於各期間內為常數

(4)假設市場為無摩擦市場(Frictionless Market),無稅收及交易成本

(5)不存在套利機會

(6)期權有效期內無股利及其他所得(若考慮股利則可於分支結構中調整股價)

(7)權益商品與期權皆可分割

認股權中,Black-Scholes評價模式是怎麼運行的?

認股權中,二項式評價模式是怎麼運行的?

Binomial 二項式使用樹狀圖來表示標的物價格可能的變化情境,並運用無風險投資組合的特性來推導至選擇權評價模型(如上述公式)。

外籍

勞工

外籍勞工需要提繳/提撥退休金嗎?

勞退條例之適用對象僅提及取得身分(外籍配偶、與其配偶離婚或其配偶死亡而依法繼續居留工作者、取得永久居留身分者)之外籍人士,未取得身分之外籍勞工應適用勞基法之退休制度。

外籍勞工在身分轉換時的退休金制度應如何適用?

藍領外籍移工是否適用勞退舊制?

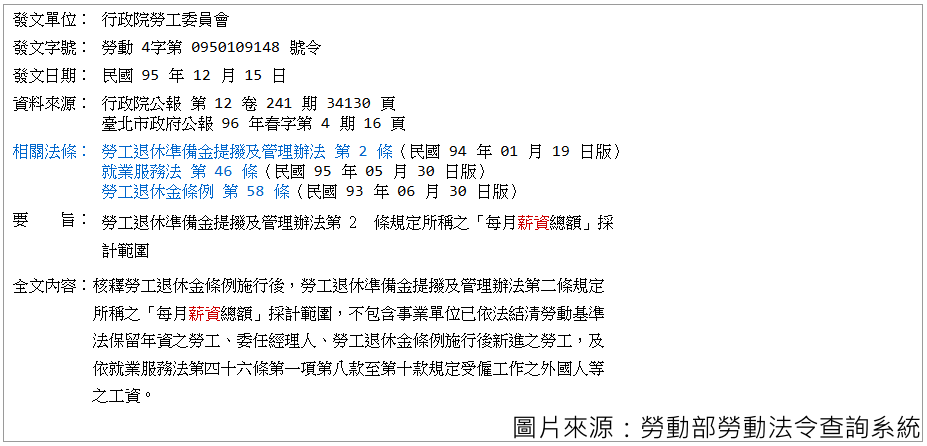

若為未取得相關身分(如外籍配偶、永居權)之外籍員工,適用舊制退休金,但參考相關函令有提及雇主在提撥舊制退休金所採計之「每月薪資總額」範圍,不包含從事海洋漁撈、家庭幫傭、看護或因應國家重要建設等需要經中央主管機關指定之工作之外國人的工資,故藍領外籍移工雖然適用勞退舊制,但在計算每月薪資總額的採計範圍時,可不列入從事相關工作之藍領外籍員工之工資。

中階技術人力之外籍員工是否適用勞退舊制?

只要是未取得相關身分(如外籍配偶、永居權)之外籍員工便適用舊制退休金,且中階技術人員非屬勞動4字第0950109148號令提及無須納入「每月薪資總額」之相關員工,故須將其工資納入計算提撥舊制退休金之每月薪資總額的採計範圍。

雇主

權益

雇主按勞工退休金條例為勞工提繳的6%新制退休金是否可於工資內扣除?

委任經理人自願提繳新制退休金時,雇主是否須相對提繳6%?

雇主得在6%之提繳範圍內另行為其提繳,但非強制性質。

實際從事勞動之雇主提繳新制退休金是否有限制?

僅得於每月執行業務所得6%的範圍內,自願提繳退休金,事業單位不得另行為其提繳。

新制退休金施行後,雇主是否仍應依舊制提撥勞工退休準備金?

若事業單位仍有員工適用舊制退休金制度,則仍依人數、工資、工作年資、流動率等因素精算勞工退休準備金之提撥率,繼續依法提撥。

雇主提繳之退休金金額是否可當作費用支出或者抵稅呢?

雇主不論是提撥勞工退休準備金或依勞退條例提繳退休金皆可以當作費用支出。

雇主若未按月提撥退休準備金用以支付舊制保留年資時,雇主會受到什麼樣的處罰?

若雇主未按月提撥勞工退休準備金,處新臺幣2萬元以上、30萬元以下的罰鍰,並按月處罰。

雇主應該如何提撥勞工退休準備金?

雇主應依適用勞基法退休制度與保留舊制退休金年資之勞工人數、工資、工作年資、流動率等因素精算勞工退休準備金之提撥率,並在勞工每月薪資總額2% ~ 15%的範圍內按月提撥勞工退休準備金,且應在每年年度終了前估算勞退準備金專戶餘額,若餘額不足給付次一年度成就退休條件之勞工退休金,則應於次年度三月底前一次提撥其差額。